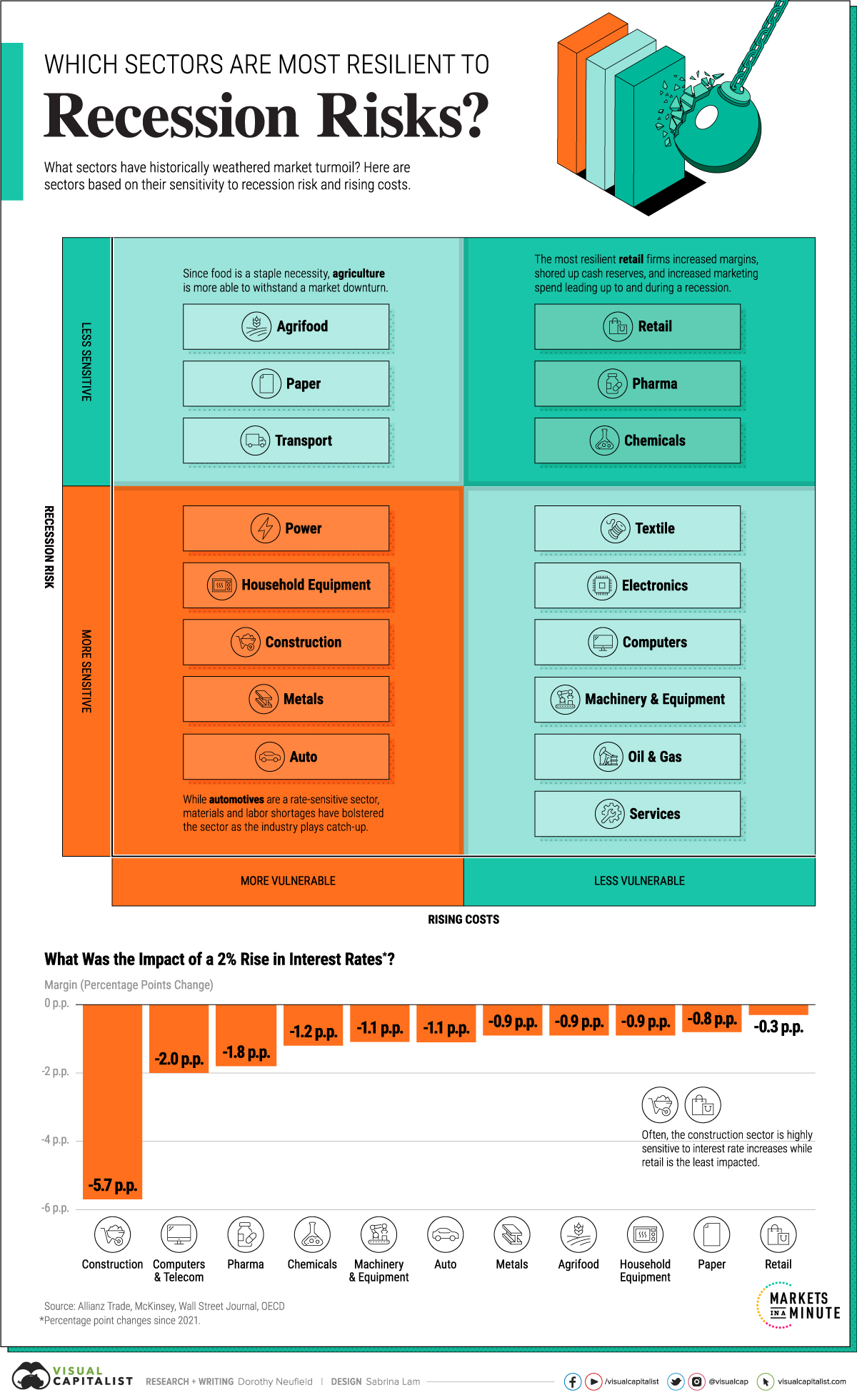

Риск рецессии: Какие секторы наименее уязвимы? В контексте потенциальной рецессии некоторые секторы могут находиться в лучшем состоянии, чем другие. У них есть несколько общих фундаментальных качеств, в том числе:

Меньшая подверженность цикличности

Меньшая чувствительность к процентным ставкам

Более высокий уровень наличности

Более низкие капитальные затраты

Имея это в виду, на приведенной выше диаграмме представлены секторы, наиболее устойчивые к риску рецессии и росту издержек, с использованием данных Allianz Trade.

Риск рецессии в разбивке по секторам. Поскольку замедление роста и повышение ставок оказывают давление на корпоративную маржу и стоимость капитала, из таблицы ниже мы можем видеть, что в прошлом году это повлияло на некоторые секторы больше, чем на другие:

| Sector | Margin (p.p. change) |

|---|---|

| 🛒 Retail | -0.3 |

| 📝 Paper | -0.8 |

| 🏡 Household Equipment | -0.9 |

| 🚜 Agrifood | -0.9 |

| ⛏️ Metals | -0.9 |

| 🚗 Automotive Manufacturers | -1.1 |

| 🏭 Machinery & Equipment | -1.1 |

| 🧪 Chemicals | -1.2 |

| 🏥 Pharmaceuticals | -1.8 |

| 🖥️ Computers & Telecom | -2.0 |

| 👷 Construction | -5.7 |

*Percentage point changes 2021- 2022.

Вообще говоря, сектор розничной торговли был защищен от риска рецессии и повышения цен. В 2023 году ускорение потребительских расходов и сильный рынок труда поддержали розничные продажи, которые с 2021 года имеют тенденцию к росту. Потребительские расходы составляют примерно две трети экономики США.

Секторы, включая химическую промышленность и фармацевтику, традиционно были более устойчивы к рыночным потрясениям, но в последнее время дела обстояли хуже, чем у других.

Теоретически, такие секторы, как строительство, металлургия и автомобилестроение, часто чувствительны к ставкам и имеют высокие капитальные затраты. Тем не менее, что мы наблюдали в прошлом году, так это то, что многие из этих секторов смогли достаточно хорошо противостоять маржинальному давлению, несмотря на ужесточение условий кредитования, как показано в таблице выше.

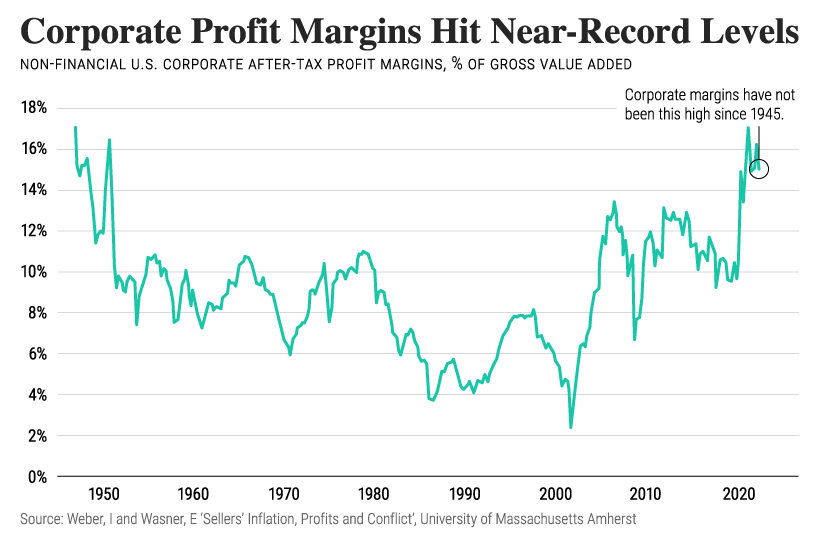

На что обратить внимание: Корпоративная прибыль в перспективе. Одной из характерных особенностей текущей рыночной конъюнктуры является то, что корпоративная прибыль приблизилась к историческим максимумам.

Как показано на приведенном выше графике, маржа прибыли нефинансовых корпораций после уплаты налогов в 2022 году превысила 14%, что является самым высоким показателем после Второй мировой войны. Фактически, эта тенденция усиливалась в течение последних двух десятилетий. Согласно недавнему исследованию, фирмы использовали свое влияние на рынке для повышения цен. В результате это компенсировало давление на маржу, даже несмотря на снижение объема продаж.

В целом мы видим, что норма прибыли корпораций выше, чем до пандемии. Секторы, ориентированные на товары первой необходимости для потребителя, смогли добиться повышения цен, поскольку потребители приобретали знакомые бренды и продукты.

Росту маржи способствовали потрясения спроса, вызванные сбоями в цепочке поставок. Например, в автомобильном секторе компании повысили цены, не опасаясь уменьшения доли рынка. Все эти факторы, вероятно, создали буфер, который поможет снизить риск будущей рецессии.

Фундаментальные показатели сектора в перспективе. Как выглядят корпоративные показатели в 2023 году?

В первом квартале 2023 года прибыль S&P 500 упала почти на 4%. Это был второй квартал подряд, когда доходы индекса снижались. Несмотря на замедление роста, индекс S&P 500 вырос примерно на 15% по сравнению с октябрьскими минимумами. Тем не менее, согласно апрельскому опросу Bank of America, управляющие глобальными фондами в подавляющем большинстве настроены медвежьим образом, что подчеркивает противоречия на рынке.

Что касается секторов здравоохранения и коммунальных услуг, то подавляющее большинство компаний, включенных в индекс, превышают прогнозируемые доходы в 2023 году. За последние 30 лет эти оборонные отрасли также имели тенденцию опережать другие секторы во время экономического спада, наряду с основными потребительскими товарами. Инвесторы ищут их из-за их сильных балансов и прибыльности во время рыночного стресса.

| S&P 500 Sector | Percent of Companies With Revenues Above Estimates (Q1 2023) |

|---|---|

| Health Care | 90% |

| Utilities | 88% |

| Consumer Discretionary | 81% |

| Real Estate | 81% |

| Information Technology | 78% |

| Industrials | 78% |

| Consumer Staples | 74% |

| Energy | 70% |

| Financials | 65% |

| Communication Services | 58% |

| Materials | 31% |

Source: Factset

Циклические секторы, такие как финансы и промышленность, как правило, демонстрируют худшие результаты. Мы можем наблюдать это сегодня на фоне потрясений в банковской системе, поскольку акции банков остаются чувствительными к повышению процентных ставок. Что еще хуже, для материализации побочных эффектов от повышения ставок все еще может потребоваться время.

Оборонительные секторы, такие как здравоохранение, основные продукты питания и коммунальные услуги, могут быть менее уязвимы к риску рецессии. Меньшая корреляция с экономическими циклами, меньшая чувствительность к процентным ставкам, более высокие резервы наличности и более низкие капитальные затраты — все это ключевые факторы, поддерживающие их устойчивость.

Источник: https://advisor.visualcapitalist.com/recession-risk-sectors-least-vulnerable/