Крупнейшие банки США по объему незастрахованных депозитов. Первоначально это было опубликовано на Elements. Подпишитесь на бесплатную рассылку, чтобы каждую неделю получать по электронной почте красивые визуализации мегатенденций в области природных ресурсов.

Сегодня незастрахованные банковские депозиты в Америке составляют по меньшей мере 7 триллионов долларов.

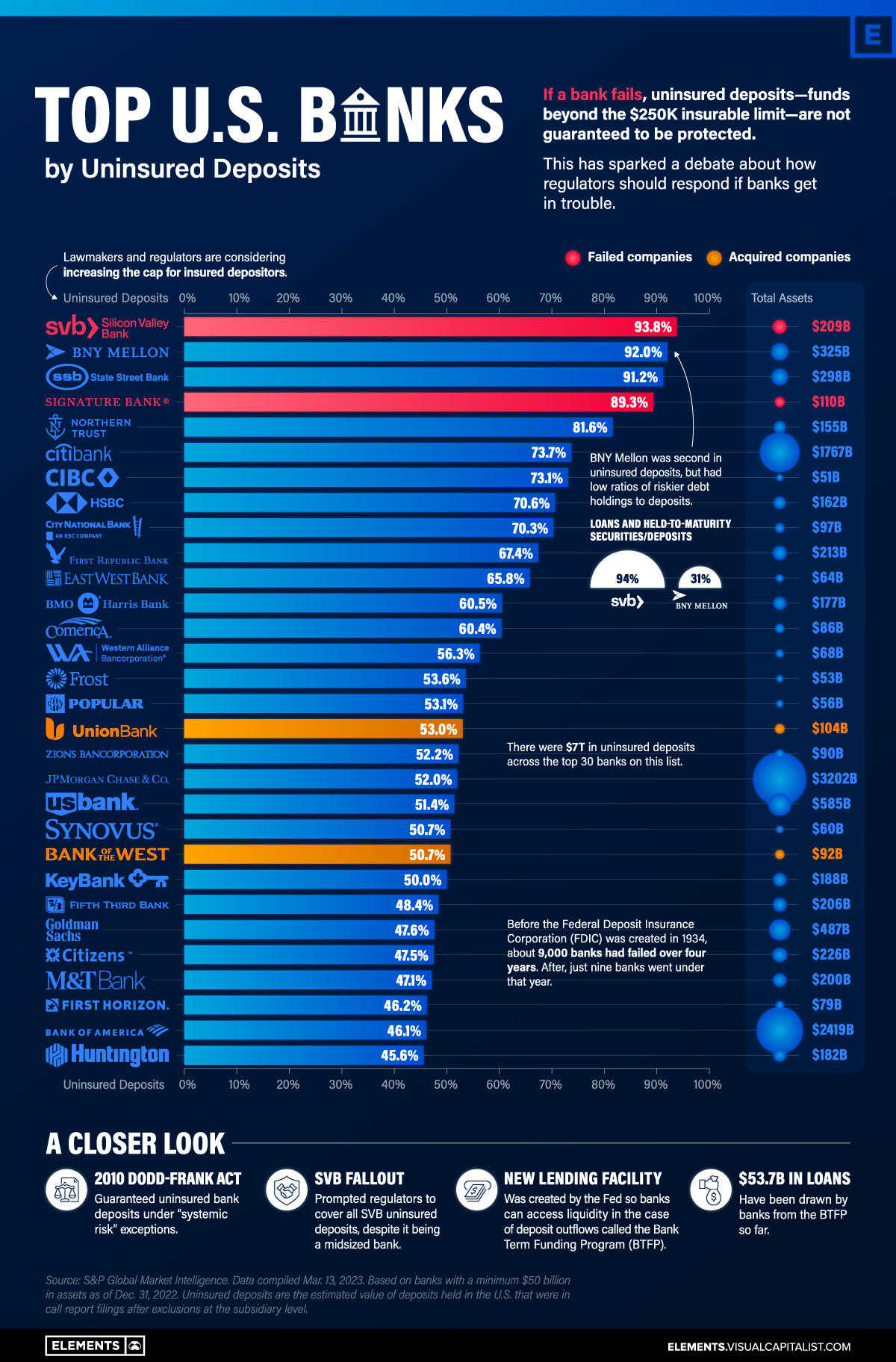

Эта стоимость в долларах примерно в три раза превышает рыночную капитализацию Apple, или примерно равна 30% ВВП США. Незастрахованные депозиты — это те, которые превышают лимит в 250 000 долларов, застрахованный Федеральной корпорацией по страхованию вкладов (FDIC), который фактически был увеличен со 100 000 долларов после Мирового финансового кризиса. На их долю приходится примерно 40% всех банковских депозитов. После краха банка Силиконовой долины (SVB) мы проанализировали 30 банков США с самым высоким процентом незастрахованных депозитов, используя данные S&P Global.

В каких банках больше всего незастрахованных депозитов? За последний месяц SVB и Signature Bank разорились молниеносно. Ниже мы покажем, как их уровень незастрахованных депозитов сравнивается с другими банками. Набор данных включает банки США с активами не менее чем в 50 миллиардов долларов на конец 2022 года.

| Top 30 Rank | Bank | Uninsured Deposits (%) | Total Assets (B) |

|---|---|---|---|

| 1 | Silicon Valley Bank* | 93.8 | $209 |

| 2 | Bank of New York Mellon | 92.0 | $325 |

| 3 | State Street Bank and Trust Co. | 91.2 | $298 |

| 4 | Signature Bank* | 89.3 | $110 |

| 5 | Northern Trust Co. | 81.6 | $155 |

| 6 | Citibank NA | 73.7 | $1,767 |

| 7 | CIBC Bank USA | 73.1 | $51 |

| 8 | HSBC Bank USA NA | 70.6 | $162 |

| 9 | City National Bank | 70.3 | $97 |

| 10 | First Republic Bank | 67.4 | $213 |

Bank of New York (BNY) Mellon и State Street Bank являются действующими банками с самым высоким уровнем незастрахованных депозитов. Они являются двумя крупнейшими банками-хранителями в США, за ними следует JP Morgan. Банки-хранители обеспечивают важнейшую инфраструктуру финансовой системы, удерживая активы для безопасного хранения инвестиционными менеджерами и переводя активы, помимо прочих обязанностей.

И BNY Mellon, и State Street считаются “системно важными” банками.

Чем эти банки отличаются от SVB, так это тем, что их кредиты и ценные бумаги, удерживаемые до погашения, в процентах от общего объема депозитов намного ниже. В то время как эти кредиты составляли более 94% депозитов SVB, они составляли 31% депозитов BNY Mellon и 40% депозитов State Street Bank соответственно.

Ценные бумаги, удерживаемые до погашения, представляют больший риск для банков. Многие из этих активов потеряли в цене из-за резкого повышения процентных ставок. Это создает процентные риски для банков. Рассмотрим, как стоимость долгосрочных казначейских облигаций США снизилась примерно на 30% в 2022 году. Таким образом, если банк продаст эти активы до наступления срока их погашения, он понесет значительные убытки.

В целом, 11 банков из этого списка имеют кредиты и активы, удерживаемые до погашения, которые составляют более 90% от общей стоимости их депозитов.

Ограничительные меры

Чтобы предотвратить более широкие последствия, регулирующие органы приняли экстренные меры. Это было сделано путем защиты всех депозитов SVB и Signature Bank через несколько дней после того, как они объявили о сбое.

ФРС также создала механизм экстренного кредитования банков. Эта программа банковского срочного финансирования (BTFP) была создана для предоставления дополнительного финансирования банкам, если вкладчики заберут свои деньги. Он также был создан для того, чтобы уберечь банки от риска изменения процентных ставок.

На данный момент из BTFP было изъято кредитов на сумму более 50 миллиардов долларов, по сравнению с 11,9 миллиардами долларов за первую неделю. (Федеральная резервная система обновляет эти цифры еженедельно.) Это привело к тому, что баланс ФРС вновь вырос после медленного снижения с введением количественного ужесточения в 2022 году.

Между молотом и наковальней. Что это означает для банковской системы США и каковы последствия для вкладчиков и финансовой системы в целом? С одной стороны, у ФРС, возможно, не было другого выбора, кроме как спасать банки.

“The way the world is, the government had no alternative but to back all deposits. Or we would have had the biggest goddamn bunch of bank runs you ever saw.” — Charles Munger

“Так уж устроен мир, что у правительства не было другой альтернативы, кроме как вернуть все депозиты. Иначе у нас была бы самая большая, черт возьми, серия ограблений банков, которые вы когда-либо видели”. — Чарльз Мангер

Более серьезная проблема заключается в том, что это привносит в систему новый риск. Если участники рынка ожидают, что ФРС всегда придет на помощь, они, скорее всего, будут принимать менее осмотрительные решения. Помимо этого, условия с ультранизкими процентными ставками не только сделали банки более чувствительными к процентному риску по мере повышения ставок, но и снизили стоимость принятия риска.

Теперь ФРС заявила, что они могли бы предпринять необходимые действия для защиты незастрахованных депозитов. Можно только догадываться, насколько быстро увеличатся кредиты BTFP в ближайшие несколько месяцев, поскольку клиенты из небольших банков снимают средства и отправляют их в более крупные или инвестируют в фонды денежного рынка.

Примечание редактора: Не все типы незастрахованных депозитов созданы равными. Для банков-хранителей депозиты физических лиц могут составлять меньшую часть от общего объема депозитов, в то время как операционные депозиты составляют большую долю. На этих типах депозитов хранятся большие суммы средств для других банков в целях хранения или клиринга, а также управления денежными средствами, помимо прочих функций. По этой причине их часто считают более стабильными формами депозитов.

Источник: https://www.visualcapitalist.com/ranked-the-u-s-banks-with-the-most-uninsured-deposits/